Le travail temporaire est facturé par l’application d’un coefficient de facturation sur la rémunération brute des intérimaires, laquelle dépend exclusivement des règles du client.

Que contient ce coefficient de facturation ? Comment le négocier au mieux ? Quel est le « juste prix » ? Celui garantissant une bonne productivité achats et la possibilité pour vos agences de travail temporaire de vous déléguer du personnel, quelles que soient les missions ?

Cet article décrit ce que recouvre et ce que contient un coefficient.

La Composition d’une facture de travail temporaire

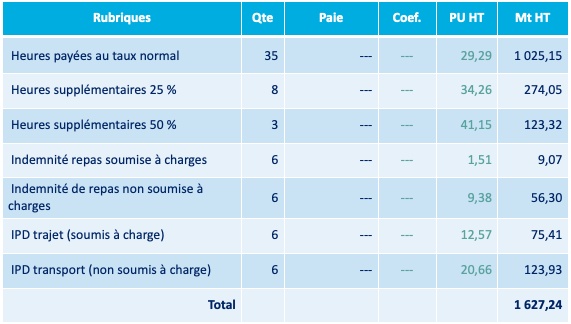

Une facture d’intérim est composée de rubriques de paie brutes, auxquelles s’applique un coefficient de facturation, négocié par l’acheteur d’intérim.

Une première difficulté est que les factures, se contentant de faire référence à un prix unitaire de facturation censé être la rémunération brute de l’intérimaire multipliée par le coefficient, ne mentionnent généralement pas cette décomposition.

Composition d’une facture de travail temporaire

Pour qu’une facture d’intérim soit juste, il faut donc que la paie soit juste (les bonnes rubriques avec les bonnes quantités et les bons montants), mais aussi que le coefficient multiplicateur soit bien celui des contrats cadre.

Compte tenu de la complexité de nombreux règlementaires de paie, de leur impossible maîtrise par chaque agence de travail temporaire, il en ressort de très nombreuses erreurs, défavorables au client, pour un montant variant généralement entre 3 et 4 %.

La solution est simple : puisque seul le client est en mesure de maîtriser réellement ses règles, il a tout à gagner, avec ses fournisseurs, à établir lui-même les factures au nom et pour le compte de ces derniers.

La Décomposition du coefficient de facturation

Ce paragraphe est valable pour les seules rubriques soumises à charges sociales, ce qui exclut les rubriques de type remboursement, déplacement ou repas en deçà du barème ACCOSS (sécurité sociale).

Globalement, le coefficient de facturation intègre la marge brute des agences de travail temporaire ainsi que l’intégralité des couts directs, liés à la rémunération des intérimaires et aux charges associées à cette rémunération.

La rémunération des intérimaires intègre, outre la rémunération brute telle qu’elle figure sur une facture :

L’ICCP

(Indemnité Compensatrice de Congés Payés) qui est due au fait que, le plus souvent, l’intérimaire ne prend pas de congés en cours de mission. Il acquiert des droits à congés payés qui lui sont payés en fin de mission. Sa valeur est de 10 % de la rémunération brute totale hors primes exceptionnelles, 13e mois, primes de vacances, ou parties soumises à charges sociales des frais de transport ou de restauration (panier repas)

L’IFM

(Indemnité de Fin de Mission, anciennement « prime de précarité ») qui est obligatoire. Elle compense la situation précaire de l’intérimaire. Sa valeur est de 10 % de la somme du montant total brut et de l’ICCP.

Ainsi, en intérim, il n’y a pas de SMIC, mais un minimum de 1,21 SMIC, compte tenu de l’IFM et de l’ICCP.

A cette rémunération brute « incluant les IFM et les ICCP » s’appliquent :

- les charges sociales, assises sur le salaire et communes à toutes les ETT. Il est à noter que certaines charges, ou certains taux, sont spécifiques au travail temporaire. La taxe transport dépend uniquement du lieu de réalisation de la mission ;

- les allègements de charges sociales (ou « réduction FILLON »). Sur un SMIC auquel on ajoute les ICCP et les IFM, le taux d’allègements est de 19,181 %. A 1,32 SMIC (hors ICCP et IFM), ils tombent à zéro ;

- d’autres charges sociales dépendant directement du salaire, mais sont potentiellement dépendantes de chaque agence de travail temporaire, telles que la mutuelle désormais obligatoire, et les cotisations accidents de travail ;

- d’autres charges non directement liées au salaire, telles que la CVAE ou la gestion de la médecine du travail.

Les différents types de coefficient

Il est pertinent de distinguer au moins trois coefficients :

- Celui s’appliquant aux rubriques non soumises à charges sociales, souvent fixé à 1 ;

- Deux coefficients distincts pour les rubriques soumises à charges sociales :

- Le coefficient de gestion, qui en général s’applique aux contrats d’intérim pour lesquels le client a lui-même recruté l’intérimaire. La valeur ajoutée de l’agence est d’administrer le contrat (faire la paie des intérimaires, les déclarations aux organismes sociaux, les factures) ;

- Le coefficient de délégation qui, en plus du précédent, doit inclure les coûts de recrutement.

Qu’est-ce qu’un « bon coefficient » ?

Il ressort des informations précédentes que cette question n’a pas de sens si on parle exclusivement d’une valeur de coefficient. La question commence à prendre son sens si on connait la rémunération, le taux de taxe transport, le taux de cotisations accidents du travail. Là encore, cela reste délicat, car tous ces paramètres varient d’une mission à l’autre, d’une site client à l’autre, d’une agence de travail temporaire à l’autre…

Alors, quelle est la réponse ? Il n’y en a pas ! Compte tenu de la structure de coût du travail temporaire, la seule variable intéressante pour analyser la pertinence d’une grille de coefficient est la marge brute réalisée par chaque agence de travail temporaire. Même si, à la fin, la négociation se termine sur une grille de coefficient, le minimum est de s’interroger sur la marge brute sur chaque catégorie de mission et d’en faire un point de négociation.

Nous rencontrons parfois des contrats cadres où le coefficient de facturation dépend du taux horaire. Ce modèle ne répond pas à la question, et peut même être dangereux. En effet, la rémunération utilisée pour calculer le taux d’allègements est la rémunération complète, intégrant les IFM, les ICCP et toutes les primes et majorations associées à l’activité de l’intérimaire. Ce modèle crée souvent des effets de seuil non vertueux.

La vraie bonne solution est en fait de mettre en place une grille de coefficients portant non pas sur la rémunération brute, mais sur le coût salarial complet et chargé.

Vous y gagnerez :

1. Une tarification résistant aux changements de règles de calcul des allègements de charges sociales et au changement de taux de cotisations

2. Un prix au plus juste sur les missions générant beaucoup d’allègements de charges sociales

3. La possibilité et l’intérêt pour vos agences d’intérim référencées de vous servir, même si les allègements de charges sociales sont nuls, au bénéfice de votre budget achats et de vos remises de fin d’année

4. Un fonctionnement homogène entre intérim classique et CDI intérimaire (les allègements de charges sociales sont plus élevés, il n’y a pas d’indemnité de fin de mission …).